| 青色申告の特典 |

| トップ|青色申告会とは|青色申告の特典|一般社団法人 西福岡青色申告会|会員リンク|関連サイト|お問合せ |

| 自主的に正しい申告をするため一定の帳簿を備えて正確な記帳をしている人は、青色申告者として所得計算上あるいは申告や納税の手続きの上で多くの特典が認められます。 |

|||||||||||||||||||

| ●青色申告とは | |||||||||||||||||||

|

|||||||||||||||||||

| 1.青色特別控除 →最高65万円の控除 青色申告者になると「青色申告特別控除」として、次の区分に該当する金額を、決算所のなかで所得から控除することができます。

|

|||||||||||||||||||

| 2.青色事業専従者給与 →全額必要経費になります 青色申告者がその事業に従事している生計を一にする親族(15歳未満を除く)へ支払う適正な給与については全額必要経費になります。これには「青色事業専従者給与に関する届出書」を税務署に提出する必要があります。(届出書に記載した金額の範囲内で労働の対価として相当な金額が必要経費として認められます)。 3.その他 「純損失の繰越控除と繰戻還付」「更正の制限と更正理由の付記」「貸倒引当金」「特別償却・割増償却」など50項目を超えます。 |

|||||||||||||||||||

| ●青色申告をするには | |||||||||||||||||||

| 「青色申告承認申請書」を納税地(原則として住所地)の税務署に提出します。 <提出期限>

|

|||||||||||||||||||

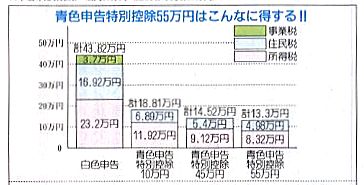

| 【参考:青色申告と白色申告の税負担の違い】→青色申告が有利です | |||||||||||||||||||

|

|||||||||||||||||||

| ●帳薄のつけ方 | |||||||||||||||||||

| 1. 現金出納帳と現金管理 事業上の現金の出入りをありのままに記帳し、その日の取引が終了した時点で現金出納帳の残高と実際の手元の現金在高とを照合することが青色申告の原点です。現金出納帳を正しく記帳するためには、「企業会計と家計の分離」ということをしっかりと認識する必要があります。企業会計と家計の橋渡しをするのが、「事業主貸」「事業主借」という科目です。青色申告会で十分説明を受けて理解しておいてください。 2.簡易簿記 青色申告をするためには、現金出納帳だけをつけていればそれで良いというわけではありません。青色申告者は青色申告決算書を作成しなけれぱなりません。青色申告決算書がすぐ作成できるよう日頃からそれに心要な帳簿を整えておくことが大切です。決算書の「損益計算書」が作成できる程度の簡単な記帳方法を簡易薄記といい、具体的には、①現金出納帳②売掛帳③買掛帳④経費帳⑤固定資産合帳の五つの帳簿が「標準簡易帳簿」とされています。 3.複式簿記 青色申告特別控除のところでふれた 「貸借対照表」は、簡易簿記では簡単には作成できません。複式簿記で記帳すれぱ「損益計算書」と「貸借対照表」を簡単に作ることができます。皆さんはこれから帳簿の付け方を覚えようという意欲があるわけですから、最高65万円の青色申告特別控除の適用を受けるためにも最初から複式簿記で記帳されることをお勧めいたします。各会では、複式簿記の講習会を開催するなどして複式簿記の普及にカを入れておりますので、ぜひチャレンジしてみてください。さらに、青色申告会が開発したパソコン用会計ソフト「ブルーリターンA」を利用すると、手間をかけずに簡単に複式簿記で記帳できます。 |

|||||||||||||||||||

| トップ|青色申告会とは|青色申告の特典|一般社団法人 西福岡青色申告会|会員リンク|関連サイト|お問合せ |